Sous pression budgétaire croissante, les DSI (Directions des systèmes d’information) doivent à la fois rationaliser leurs dépenses, justifier leurs investissements et démontrer leur valeur. Pourtant, les modèles de coûts traditionnels – structurés par entité ou ligne budgétaire – peinent à refléter la réalité des activités IT et leur contribution à la performance de l’entreprise.

La méthode ABC (Activity-Based Costing) propose une approche alternative en affectant les coûts en fonction des activités réellement consommées. Transposée à la DSI, elle permet une vision plus fine, plus juste, et surtout plus utile au pilotage économique.

Adaptée spécifiquement pour les DSI par le Cigref (avec la contribution active de Cost House / Valoptia depuis de nombreuses années), cette méthode constitue aujourd’hui un levier stratégique pour renforcer la performance économique et l’apport de valeur de la DSI en l’aidant à mieux comprendre, objectiver et piloter ses coûts. Analyse et décryptage avec l’appui de Steve Gordon, Associé Cost House, Directeur général de Valoptia et expert de la méthode ABC appliquée à l’IT.

Qu’est-ce que la méthode ABC appliquée à la DSI ?

La méthode ABC (Activity-Based Costing) repose sur un principe simple : imputer les coûts des services délivrés en fonction des activités réellement consommées, plutôt que par nature comptable selon des lignes budgétaires globales ou des centres de coûts.

Transposée à la DSI, elle consiste à :

- Identifier les activités clés de la DSI (support utilisateur, achats/maintenance/location de serveurs, exploitation, activités du cycle projet, contrôle de gestion DSI, etc.) et allouer les ressources (humaines, financières, matérielles) sur ces activités.

- Définir les services de la DSI (services bureautiques, services techniques et applicatifs, portefeuille de projets métiers et techniques) et allouer les activités sur les services définis de 3 façons : soit directement lorsque c’est pertinent (réalisation de projets, achat de licences métiers, équipements dédiés à des applications spécifiques, etc.), soit indirectement via un inducteur de coûts (nombre de tickets pour le support, nombre de Go pour le stockage, nombre de cœur/RAM pour les serveurs, etc.), soit au prorata lorsque les coûts ne sont ni directs ni indirects.

- Analyser les coûts des services ou des usages IT fournis aux métiers à partir des activités sous-jacentes.

Le référentiel Cigref

Le Cigref, avec l’appui de l’équipe Cost House, a structuré un modèle ABC spécifique à la DSI pour en intégrer les spécificités opérationnelles et organisationnelles. Ce référentiel, public, ouvert et adopté par de nombreuses grandes organisations, repose ainsi sur deux dimensions complémentaires : les activités de la DSI ; les services qu’elle met à disposition des métiers (applications, infrastructures, postes de travail, etc.).

Sa vertu est de mettre à disposition un référentiel d’activités commun à toutes les DSI avec un modèle suffisamment précis pour couvrir simplement et efficacement toutes les catégories de dépense, permettant de comparer, expliquer et piloter les coûts IT.

Initialement lancé en 2006, le modèle de pilotage économique (et désormais écologique) de l’IT du Cigref est régulièrement mis à jour pour évoluer avec son temps. En 2022, sa 5e itération a été enrichie pour intégrer trois enjeux majeurs du SI moderne :

- cloud & FinOps,

- agilité et organisation des équipes,

- empreinte carbone des activités IT.

Cette actualisation garantit la pertinence du modèle dans un écosystème en mutation, tout en conservant sa stabilité et sa robustesse, sans en complexifier sa structure.

Pourquoi la DSI nécessite-t-elle une adaptation de la méthode ABC ?

Si la méthode ABC dispose d’une version adaptée à la DSI, c’est parce que la nature de ses activités est plus complexe que pour d’autres fonctions transverses (ex : comptabilité, achats, RH, etc.).

- Lorsqu’une activité est directe, la chaîne de causalité entre la dépense et sa finalité est immédiatement connue. Exemple : un projet spécifique. Une méthode ABC n’a que peu d’intérêt pour ce type de dépenses

- Néanmoins, dans l’IT, deux tiers des coûts sont indirects (ou mutualisés). Dans ce cas, impossible de rattacher un coût directement à un service métier sans risquer de tomber dans une approximation floue :

- Par exemple un achat de baie de stockage : l’achat a pu être déclenché parce qu’une application du portefeuille manquait de stockage, mais ce n’est pas pour cette raison que l’achat de la nouvelle baie doit être supporté par l’application à l’origine de la demande d’achat. Les coûts de stockage sont mutualisés et servent « toutes » les applications.

- Un autre exemple : les personnes au support de niveau 1 (helpdesk) traitent de nombreux tickets par jour sur les services bureautiques et applicatifs ; il semble difficile / impossible de leur demander systématiquement le temps passé sur chaque service bureautique ou applicatif pour chaque ticket traité.

Les inducteurs de coûts : la clé pour affiner l’analyse avec objectivité

Pour répartir ces coûts mutualisés de manière pertinente et objective, il faut donc recourir à des inducteurs qui ne peuvent être définis et construits qu’avec l’appui indispensable des équipes opérationnelles de la DSI, qui elles-seules, maîtrisent le sujet technique. Les inducteurs peuvent être des nombres de Go, de tickets, de CPU, de CPW, de MIPS, de SMIPS, etc.)

Sans les opérationnels techniques, difficile pour le contrôle de gestion d’industrialiser l’imputation et de garantir la robustesse du modèle. Comment, sans être un sachant technique, trouver la juste clé de répartition pour affecter le coût d’un « help desk » ou d’un volume de stockage partagé à un service métier ?

Un écueil ? L’hyper précision des experts

Il faut néanmoins veiller, dans l’implémentation de la méthode, à ne pas chercher la précision maximale de l’inducteur :

- Oui le « temps passé (en charge) pour chaque service applicatif pour chaque ticket » est plus précis que « le nombre de tickets par services applicatifs sur une période », mais cet indicateur n’est jamais calculé.

- Oui, le « nombre de Go utilisés (surface disque totale) par services applicatifs » pour répartir les coûts de stockage est une approximation (quid de la surface redondée, des NAS, des SAN, des LUNs, etc.), mais elle est bien souvent suffisante pour une répartition correcte.

Une architecture en quatre niveaux, sans raccourci possible

Le modèle ABC de la DSI repose sur une architecture solide et sans compromis avec un minimum de 4 étapes successives :

1. Ressources : tout ce que la DSI dépense (personnel interne, prestations externes, licences, matériel, cloud, télécom, frais de structure, etc.).

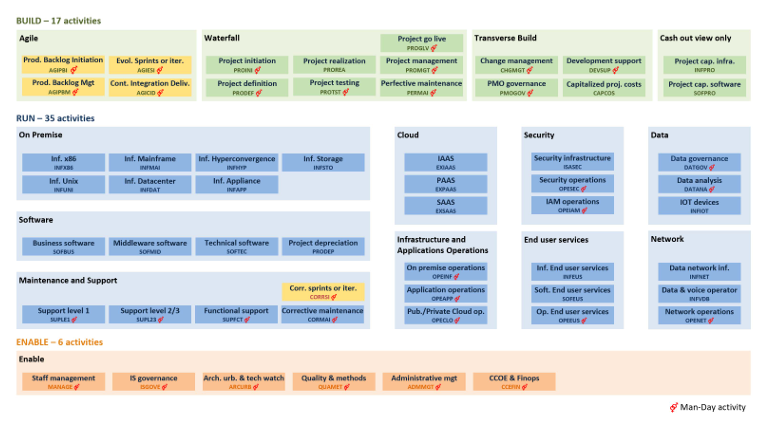

2. Activités : les tâches opérationnelles et technologies déployées par la DSI (support, exploitation, stockage, logiciels, activités du cycle projet, etc.) ; la version 2022 du modèle Cigref en comporte 58 au total, réparties entre le run, le build et le transverse.

3. Services : ce que la DSI délivre à ses clients. Ils peuvent être internes ou vendus et sont classés en 4 familles :

- services bureautiques

- services techniques intermédiaires (plateformes Hors Production, SI de la DSI, plateforme de compute, etc.),

- services applicatifs (tout le portefeuille applicatif fourni par la DSI)

- projets (métiers ou techniques)

Via une logique d’allocations successives, les services IT sont, dans le référentiel Cigref, réalloués sur des services dits « métiers » (répartition des projets techniques et des services techniques intermédiaires) puis sur des « produits » (fusion du Run et du Build) … avant d’être ultimement alloués vers les clients de la DSI

4. Clients : les bénéficiaires finaux des services de la DSI.

En résumé : les services rendus par la DSI consomment des activités, elles-mêmes mobilisant des ressources représentant les dépenses. C’est une vision claire et rigoureuse du coût réel de chaque service.

4 principes incontournables assurent la rigueur du modèle :

- 100 % des coûts doivent être répartis à chaque niveau,

- On ne peut pas sauter un étage (pas de raccourci Ressources → Services sans passer par les Activités).

- Aucun retour en arrière n’est possible (pas de boucles de réallocation),

- Pas de réaffectation circulaire (une activité ne peut pas se réallouer à elle-même).

Quels apports concrets pour les DSI ? Des gains d’efficacité à tous les niveaux.

Contrairement à ce que l’on pourrait croire, la méthode ABC n’est pas uniquement un outil pour le contrôle de gestion. Elle offre aussi à la DSI des enseignements précieux et des leviers d’optimisation concrets. Si l’intérêt pour la maîtrise des coûts est évident — mieux connaître ses dépenses, refacturer —, la méthode ABC va bien au-delà et se révèle être un formidable outil d’analyse et de pilotage de la performance. En voici quelques exemples :

Sortir du syndrome de la « boîte noire » et rendre les coûts transparents

Comme le souligne le Cigref, la méthode ABC permet de lever l’opacité sur les dépenses IT.

Avec cette approche, les DSI peuvent offrir une visibilité accrue sur l’utilisation des ressources qui leurs sont confiées par les Métiers – interlocuteurs de la DSI. Cette transparence leur permet de mieux comprendre et expliquer « où va, à quoi sert leur argent » en éclairant précisément l’affectation de leurs budgets IT.

En liant les dépenses aux activités spécifiques, on offre une lecture claire des coûts associés aux services fournis et on facilite ainsi des arbitrages budgétaires plus objectivés et alignés sur la valeur produite.

Rapprocher la DSI du contrôle de gestion

C’est l’une des clés de la méthode ABC : elle ne peut fonctionner en silo et repose sur un dialogue constant et renforcé entre le contrôle de gestion et les équipes opérationnelles de la DSI.

De base, bien souvent, ces équipes ne se connaissent pas ou peu, parlent des langages différents et peinent à collaborer efficacement, allant dans certains cas jusqu’à une forme de défiance. L’évocation de la méthode ABC peut susciter des résistances au simple fait qu’elle est mal acceptée car mal comprise.

Pourtant, contrôle de gestion comme équipes techniques sont indispensables comme les maillons d’une même chaine. Si le contrôle de gestion pilote une vision globale, les équipes techniques sont irremplaçables pour définir les bons inducteurs entre les activités et les services. « L’approche ABC n’est pas un modèle purement économique mais bien un modèle technico-économique », insiste Steve Gordon.

La collaboration « main dans la main » qui s’installe pour déployer le modèle permet aux techniciens de mieux comprendre les besoins des financiers, et vice-versa, pour aboutir à un modèle robuste et crédible dans lequel chacun trouve son compte.

Renforcer la maitrise budgétaire des équipes IT en recherche d’optimisation

La méthode ABC n’offre pas que des clés d’analyse aux équipes du contrôle de gestion. Elle permet à la DSI elle-même d’établir des indicateurs de suivi (KPIs), de construire ses propres tableaux de bord économiques et de réaliser des analyses détaillées grâce aux arbres de coûts. Ainsi, elle outille aussi les équipes techniques pour les aider à optimiser, en identifiant des activités surconsommées ou à faible valeur ajoutée.

Grâce aux benchmarks, elle autorise des comparaisons pertinentes quelque soit l’échelle de l’organisation ou son secteur d’activité. Là où les ratios traditionnels (comme le budget IT rapporté au chiffre d’affaires) peinent à faire sens, l’ABC permet de comparer finement des coûts unitaires réellement comparables : coût d’une machine virtuelle, d’un ticket support, d’un gigaoctet de stockage, d’un consultant en cybersécurité, d’un poste de travail, d’une alerte de sécurité, etc.

Concrètement, l’approche ABC offre une lecture à trois niveaux. Illustration sur un exemple « help desk / support niveau 1 » :

- Les ressources (les dépenses de la DSI) : est-ce que j’achète bien ? Par exemple, le TJM externe de mon activité de support niveau 1 est-il au bon niveau ? Si c’est le cas, le levier « achats » est activé.

- Les activités (les tâches opérationnelles des équipes) : est-ce que je réalise bien ce que je fais ? Est-ce que le coût unitaire d’un ticket est acceptable ou performant ? Si c’est le cas, j’ai l’assurance qu’au-delà de son coût, le prestataire de support niveau 1 est efficace

- Les services produits (ce que délivre la DSI) : est-ce que ce que je fais est utile pour mes clients ? C’est à ce niveau que nous nous intéressons au volume de tickets au global. 2 000 tickets niveau 1 par million de Run dans cette DSI représente deux fois le benchmark. Il semble alors pertinent de se poser quelques questions : le selfcare est-il en place ? Les correctifs sont-ils bien passé ? Les utilisateurs clés côté Métier sont-ils bien formés ? etc.

Ces trois niveaux d’analyse permettent de tirer des enseignements concrets et complémentaires qui tiennent compte de toutes les dimensions, et d’identifier des leviers d’optimisation pertinents à chaque « étage ».

Valoriser le catalogue de services de la DSI et faciliter la refacturation interne

C’est un avantage très concret de l’approche ABC. Elle peut servir à refacturer avec justesse les services de la DSI à ses clients internes. Dans certaines organisations — notamment les GIE (Groupements d’Intérêt Économique) —, cette refacturation au coût de revient est même une obligation légale.

Que répondre aux détracteurs de la méthode ABC qui critiquent une « usine à gaz » qui reviendrait à facturer des milliers de services et à collecter des centaines d’inducteurs de coûts ? Qu’au contraire, l’approche du Cigref préconise de regrouper ces services en packages cohérents, avec des inducteurs qui redeviennent compréhensibles même pour les néophytes (comme le nombre d’utilisateurs). De quoi concilier justesse des coûts affectés (notamment dans l’étape intermédiaire « activités ») et valorisation des services délivrés par les DSI, sans aucune déperdition ni coût caché.

Au final, et notamment lorsque le dialogue est parfois difficile avec la Direction générale ou les Métiers, la méthode apporte une meilleure lisibilité de la valeur et du « juste coût » des services IT.

Dans de grandes organisations, dans lesquelles le pilotage est particulièrement complexe, l’ABC contribue même à plus d’efficience en réduisant la « destruction de valeur », une notion développée par Joachim Treyer, président de Valoptia ; elle met à mal les processus mal calibrés du côté du contrôle de gestion qui pourraient impacter directement la rentabilité de l’entreprise.

En professionnalisant la compréhension des coûts IT, la méthode ABC s’impose donc comme un outil stratégique au service de la performance globale.

En pratique : la méthode ABC, pour qui et comment ?

En théorie, la méthode ABC peut s’appliquer à toutes les DSI. La méthode est d’ailleurs aussi pertinente (et tout autant déployée) dans le privé que dans le secteur public. Car toutes les DSI ont les mêmes besoins de calculer au plus juste les coûts des services délivrés pour justifier les budgets auprès des Métiers, arbitrer certains investissements, ou encore mettre en place une refacturation ou un modèle de service. Avec une dimension politique et managériale qui peut être très forte selon la culture de l’organisation dans laquelle exerce la DSI.

En pratique, c’est sur le volume budgétaire géré par la DSI que va se jouer la différence de méthode. L’approche ABC a surtout du sens pour les DSI dont les budgets vont de 3 millions à plusieurs milliards d’euros… De quoi adresser tout de même un très grand nombre de DSI.

Quant à l’outillage nécessaire pour déployer la méthode, tout est également affaire de seuil. En deçà de 5 millions d’euros, on considère généralement qu’un modèle simplifié (Excel, extraction manuelle) peut suffire car les dépenses sont relativement facilement pilotées et les fichiers de données peu éparpillés (comptabilité, saisie des temps, suivi des prestations).

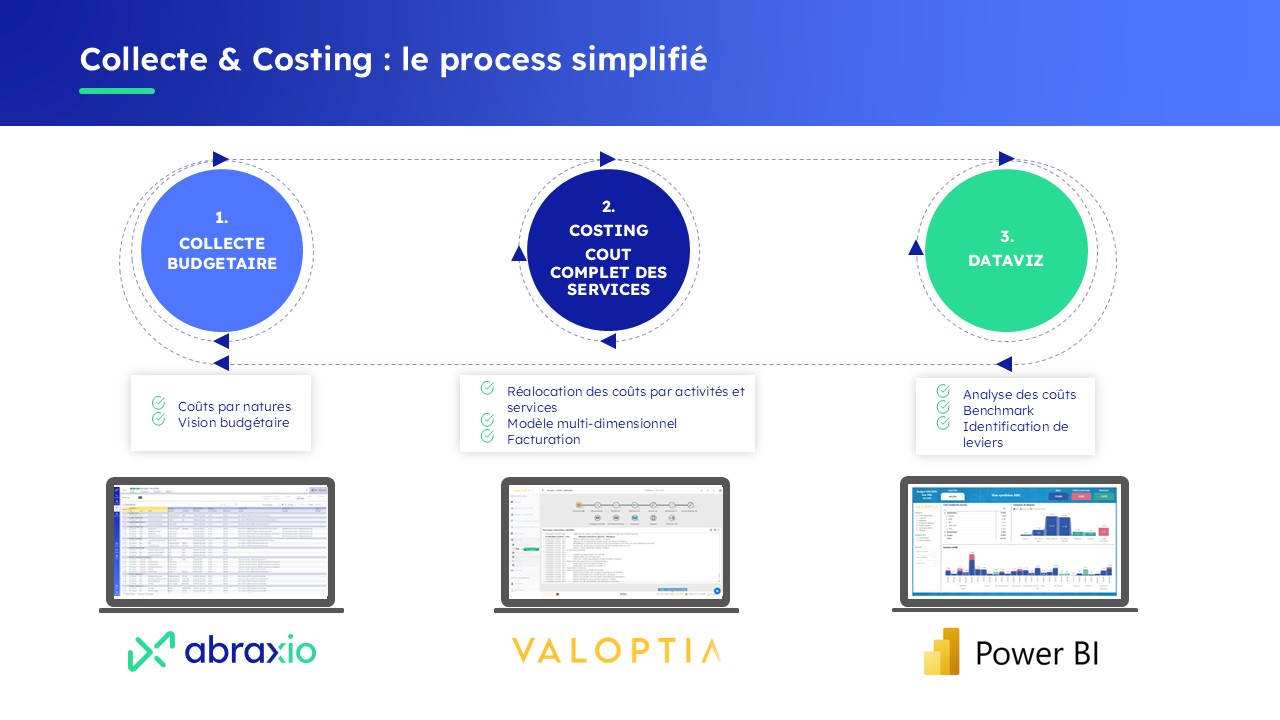

Au-delà, il devient beaucoup plus complexe de garder la maitrise des dépenses. C’est alors que le recours à des solutions de modélisation et d’analyse comme Valoptia, combiné avec Abraxio pour la structuration et la collecte, prennent tout leur intérêt, avec des gains d’optimisation qui compensent largement le coût des outils et prestations. La collaboration avec des consultants experts de la méthode, au-delà de la modélisation, va ainsi permettre de soutenir l’analyse des coûts pour poser les bons diagnostics, plus d’industrialiser tout ce qui a pris du temps à collecter.

La complémentarité d’Abraxio et Valoptia : un duo gagnant pour mettre en œuvre la méthode ABC

L’association d’Abraxio et Valoptia permet le déploiement d’un écosystème complet de pilotage de la performance et de la valeur de la DSI.

Valoptia est un outil expert et multi-dimensionnel de modélisation et d’analyse des coûts de haut-niveau, qui permet la réallocation des coûts par activités et services et la refacturation.

En étant nativement aligné sur le référentiel Cigref, Abraxio joue un rôle préparatoire et complémentaire au déploiement Valoptia, en assurant une collecte fiabilisée et structurée des données budgétaires.

En complément, un outil de datavisualisation comme Power BI assure la restitution et le partage des enseignements : analyse des coûts, benchmark, identification des leviers, etc.

Quelles sont les bonnes pratiques pour réussir la mise en œuvre de la méthode ABC ?

L’application de la méthode ABC n’est pas une réponse miracle à une volonté d’optimisation des coûts. En plus d’un outillage adapté, sa réussite repose sur un pilotage rigoureux et la mobilisation d’une équipe pluridisciplinaire convaincue et prête à y consacrer le temps nécessaire.

« On parle d’un voyage de costing, résume Steve Gordon. Il faut d’abord comprendre ses coûts, les partager avec ses parties prenantes (showback), puis avancer vers la refacturation (chargeback), voire des approches de performance (payback). »

Autrement dit, il s’agit d’une montée en maturité progressive et continue. Voici quelques recommandations clés pour bien démarrer :

- Considérer la mise en place de la méthode ABC comme un vrai projet : prévoir un planning, une équipe dédiée et un sponsor interne. Bien définir et partager les objectifs initiaux : s’agit-il d’abord de connaître et analyser les coûts, de mettre en place la refacturation, ou encore de piloter des optimisations ?

- Choisir un niveau de granularité raisonnable, adapté à la taille de la DSI : un modèle trop ambitieux (avec trop d’activités ou d’inducteurs de coûts) risque vite de devenir ingérable et impossible à maintenir dans le temps. « Qui trop embrasse mal étreint » : mieux vaut viser un modèle réaliste et évolutif.

- Accepter une montée en puissance progressive : l’important est de démarrer. Entre le lancement des premiers travaux de structuration et de collecte des données et l’obtention des premiers résultats, quelques mois peuvent s’écouler. Pour obtenir rapidement de premières avancées tangibles, il est préférable de se fixer des objectifs initiaux certes modestes mais concrets, et de progresser par paliers.

- Accompagner le changement : avant qu’elle ne soit « industrialisée », la mise en place de la méthode ABC implique d’instaurer une étroite coopération entre équipes de gestion et équipes techniques. Le succès repose autant sur la qualité des données collectées, la fiabilité des inducteurs, que sur la capacité à mobiliser les équipes autour des bénéfices attendus par chacune des parties.

Envie de comprendre comment mettre en œuvre la méthode ABC et avantages ? Notre webinaire est fait pour vous.

Durant ce webinaire, découvrez comment Abraxio et Valoptia, experts complémentaires du pilotage budgétaire de la DSI et du calcul des coûts complets, unissent leurs forces pour vous offrir une approche complète, intégrée et opérationnelle de la méthode ABC, couvrant l’ensemble des enjeux de construction budgétaire, de traçabilité et d’analyse de la performance économique de la DSI.

Conclusion

Plus qu’un modèle de calcul, la méthode ABC offre une grille de lecture stratégique sur l’activité de la DSI. Elle contribue à transformer une fonction support en un « business partner » responsable de ses coûts, lisible pour les métiers, crédible auprès de la Direction de l’entreprise, et en capacité d’agir sur sa performance.

Dans un contexte où la légitimité budgétaire de la DSI est régulièrement questionnée, l’ABC apporte une réponse structurée, outillée, et résolument tournée vers la valeur.

L’étape suivante, pour les DSI les plus matures, consistera à passer à une logique de simulation budgétaire prospective avec l’ABB (Activity-Based Budgeting). En projetant l’évolution des coûts en fonction de scénarios d’activité qui prennent en compte des effets de seuil, l’ABB permet de modéliser ces paliers de charges variables, d’anticiper les ruptures, et de mieux dimensionner les ressources. Un outil précieux pour faire évoluer la DSI vers une gestion encore plus agile, plus proactive, et mieux alignée sur les besoins futurs de l’entreprise.